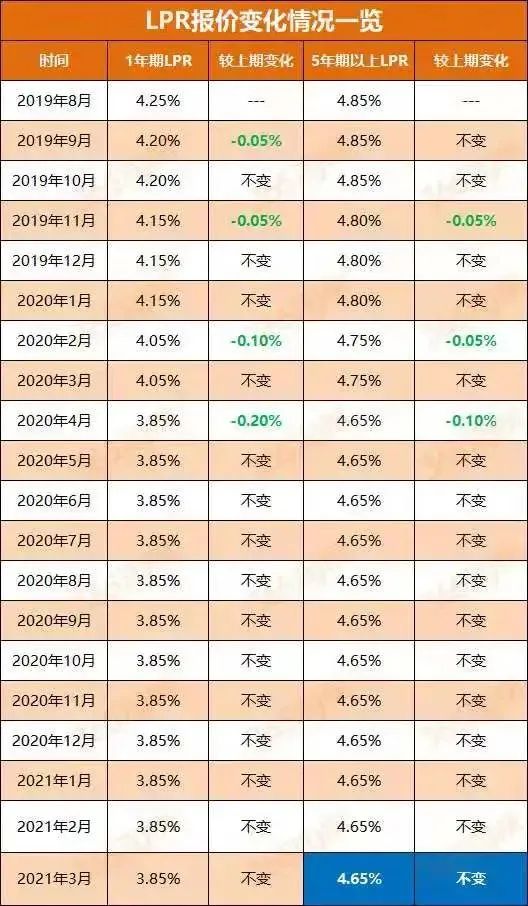

2021年3月22日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

据悉,从2020年5月开始,LPR已经连续11个月未变,即LPR报价“11连平”。

相信很多人和小编的朋友们一样,看见LPR这些专业数据就头疼。

网上的各种概念和解读让我们云里雾里,总是不明觉厉,但又无从下手。

LPR对我们来说到底意味着什么?

别慌,今天小编就以本月新发布的LPR为例,带大家好好解读一下!

LPR是什么?

LPR即贷款市场报价利率,央行推行以lpr利率为贷款定价基准利率,各省、各银行只能在此利率上加码,而不能下调。

LPR利率是以18家银行共同报价,去掉一个最高值和一个最低值,再取平均值得出的,每月20号更新。

可能大家还是觉得有些复杂,再直白一点,就是央行那边只能定贷款利率的基数,各个地区和商业银行只要不超过一个高位线(不能放高利贷),是可以自己加码的。

为什么LPR连续11个月未变?

据了解,其原因在于,利率锚MLF(中期借贷便利)利率未变、宏观经济持续恢复。市场人士认为,LPR报价连续11个月保持不变,源于去年二季度以来宏观经济出现“V型”反转,逆周期调节措施不再加码,货币政策保持稳健中性。

LPR对我们购房有哪些影响?

LPR是一些大银行报价后生成的一个利率,用来指导贷款,和我们的房贷当然息息相关。

决定我们的房贷利率高还是低的,一般就是这个5年期以上的LPR。

当然了,LPR 每个月重置一次,从我国近30年的LPR情况来看,一般不会有忽高忽低的情况。

那为什么要有LPR呢?

我国金融市场规模很庞大,简单的政策指导利率很难做出资源最优配置,需要人造一套市场体系,因此央行点名一些银行给出自己贷款客户最优的利率,来给大家做参考。

温馨提示:二套房贷款利率会高一些,如果你之前有逾期,利率也会上浮,各个行的利率都不一样。另外,使用公积金可能会更划算。

房贷要不要绑LPR浮动利率?

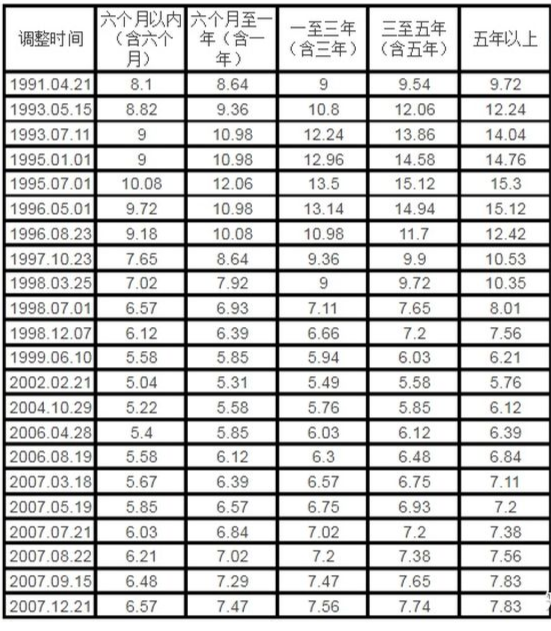

贷款利率最高的时候是在1995年左右,5年期及以上的贷款利率去到15%以上,而现在2021年LPR最新是4.65%。

很多朋友就想问了,按照现在的大趋势,是不是我选了随LPR浮动,就能越来越“省钱”了?

在这里,小编想说,美国次贷危机以前,LPR从2004年到2006年之间从1%上调到5.25%,整整5倍多,这也是当时许多人断供的直接原因之一。

虽然我国经济相对稳定,但对于商业银行来说,盈利才是他们的目的。

是否绑定LPR浮动利率,一定要考虑自己的贷款年限和还款能力以及自己是否有公积金,慎重考虑再做决定,不要人云亦云。

来源:中国人民银行、21世纪经济报道

西平房产网 www.xipingf.com

了解更多本地房产资讯:晓晓(微信:xiping039688)